Linear Regression Problem

回顾一下什么是 Regression ?现在我们以银行批准申请借贷额度的问题为例介绍 Linear Regression:

- 首先,这个问题里的输出与姊妹问题——信用卡批准与否——不一样,而是属于实数集,作为“额度”—— ;

- 我们对线性回归的假设 可以这样用数学的语言描述:对于一个用户的特征向量 ,我们对每个维度分配各自的权重,然后计算特征向量与权重向量的内积 ,与姊妹问题不同的是不再使用 sign 函数和 threshold 进行二元分类;

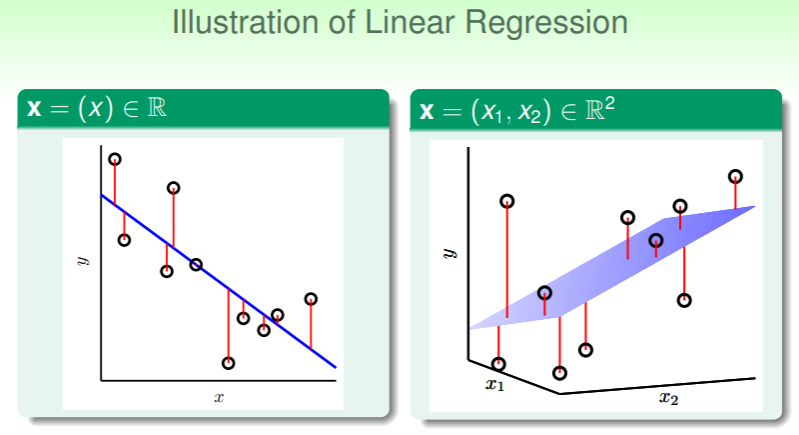

Illustration of Linear Regression

用图形直观地表示线性回归:

- 在一维特征向量(忽略 ,它没有实际意义)的问题里,得到的假设 是一个直线,二维向量则是平面,更高维的向量我们称为超平面(hyperplane);

- 样本点 的实际观察值 y 与假设 算出的估计值之差,称为残差(residual),线性回归的目标就是找到能够满足残差和最小的假设;

Error Evaluation

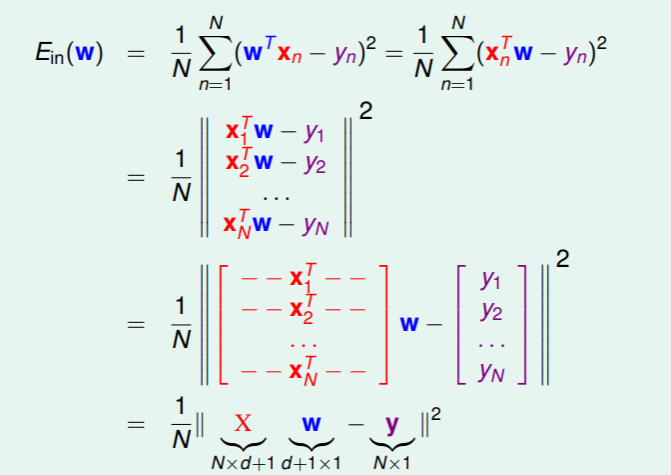

线性回归问题中的错误估计通常使用平方法:

Linear Regression Algorithm

Minimize

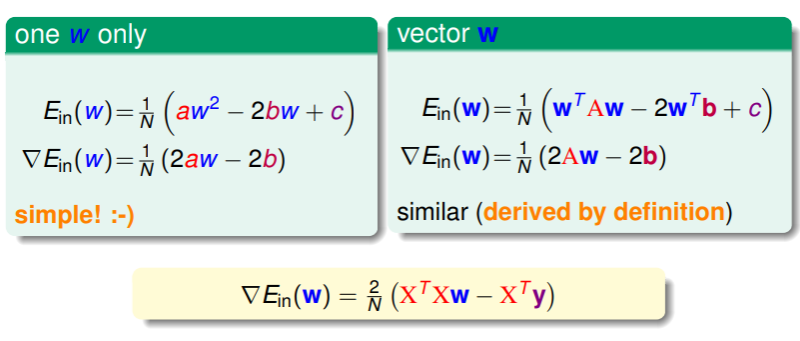

我们可以将线性回归问题中的 写成矩阵形式:

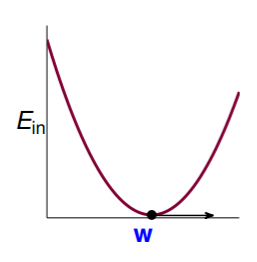

是连续的、可微的、凸的关于 的函数,函数图形大致如下:

是连续的、可微的、凸的关于 的函数,函数图形大致如下: 因此要找到最佳的 使得 取到最小,即找到极小值点: ,要找到函数的极小值点,即取梯度,我们先将其展开:

因此要找到最佳的 使得 取到最小,即找到极小值点: ,要找到函数的极小值点,即取梯度,我们先将其展开:- ,计算这个向量函数的梯度比较麻烦,我们直接看以下推导:

- 然后找到 满足 ,

- 如果 可逆,那么这个解是唯一的:

- 这种情况比较常见,因为 ;

- 如果 不可逆,那么运算平台(如 Matlab 或 Python 中使用的机器学习框架等)会给出一系列最优的近似解,记作 ,其中 称为 pseudo-inverse(伪逆矩阵),

- 这种情况虽然比较少见,但若是统一使用实现良好的 代替,则可以在绝大多数情况下保证计算的稳定 ;

- 如果 可逆,那么这个解是唯一的:

Linear Regression Flow

因此,综合起来,线性回归算法的整体流程如下:

- 从训练集 ,构建输入样本矩阵 和输出向量 ,

- 计算伪逆矩阵 ,该矩阵的规格是 行 列 ,

- 返回 ;

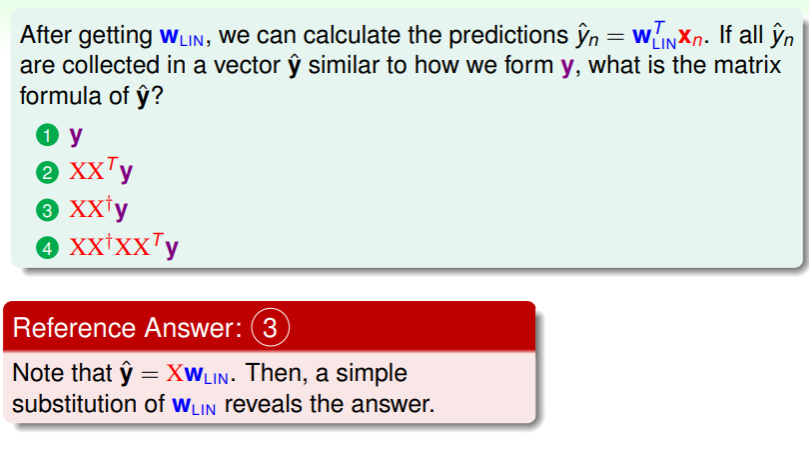

练习:计算预测矩阵

Generalization Issue

不过看起来线性规约算法并没有机器学习算法的一般特征?诸如给出接近的解、迭代式地学习并改进 ?但事实上,这只是因为这个算法过于简单、并且研究多年、理论深刻,事实上其中矩阵的每一维运算就是一次迭代,我们能够从矩阵的运算中得到最优的 ,并且有限的 保证 。

Proof of Learning

因此,如果 足够小,那么我们可以认为 learning 确实实现了,论证如下:

首先,展开错误评估中的平方项,可以得到:

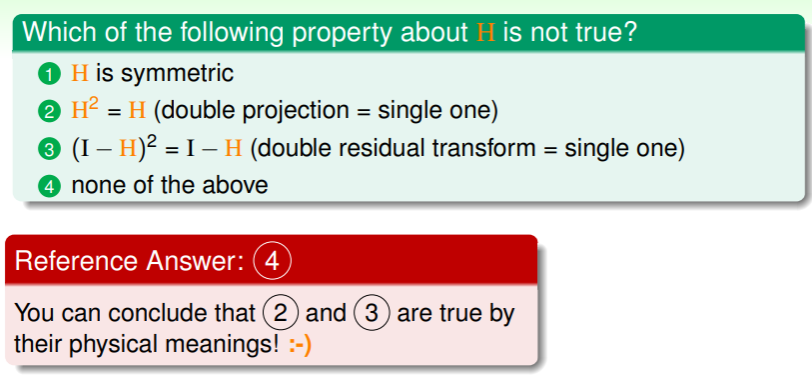

,这里我们将 称为 Hat Matrix,记作 ,它的作用是将 变为 。(这里 矩阵其实就是单位矩阵,不过国内教科书里通常记作 ,但在国外教科书里都记作 ,因为 identity 这个名称的含义就是“单位”)

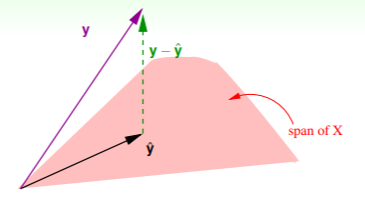

从几何视角来看 Hat Matrix ,对于 N 维空间 ,样本的实际值向量 是这个空间中的一个 N 维向量,

- 预测向量的计算为 ,在线性回归算法运行之前, 可能是任何一个值,而 的意义是对输入矩阵 的所有列分别乘一个特定权值,从而得到由 的列向量组成的一种线性组合,因此 必然属于 的列向量空间;(这在线性代数中称为 span of columns )

- 线性回归的目标是使得 尽可能小,即使得 是空间中向量 在输入样本这一局部 上的投影 ;

- 因此 的作用就是将任何一个向量 转换成其在输入空间 上的投影,而 的作用就是将 转换成 ;

- 矩阵 的迹恰好满足:,这一特点的物理意义是将 N 维空间的向量投影到 d+1 维空间,其残差的维数最多不超过 ;

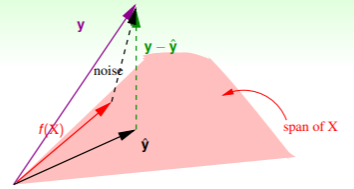

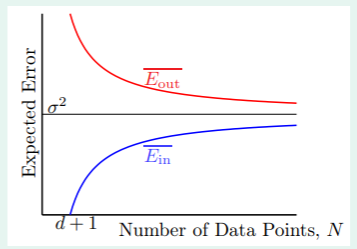

因此,要证明 足够小,我们在考虑输入样本中有噪音的情况下,

- 作图示应为

- 即如果确实存在某个理想的目标函数 ,它必然属于 展开的空间,其与噪音相加就会得到 N 维空间的向量 ;

- 计算 时我们考虑的是 ,如果对噪音同样地使用 矩阵作残差转换,也可以得到 ,即

- 因此如果对噪音进行平均,我们就能得到 ,类似的

从 和 我们可以推导出这样的图形:

- 这说明随着样本数 N 的增大, 在增大, 在减小,并且双向奔赴,趋近于 ,因此 与 的差距的期望为 ;

终于,Linear Regression 能够成立得证!

练习:直觉理解 Hat Matrix

Linear Regression for Binary Classification

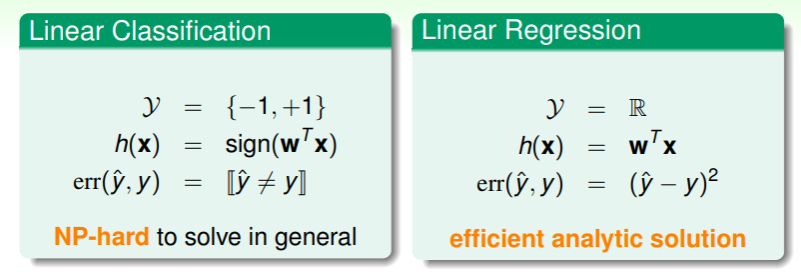

回顾一下线性分类和线性回归两种模型的特点:

它们看起来既有区别,又有联系。其中一个重要的区别是,线性回归的计算效率很高,而线性分类是 NP-hard 的复杂度,那么能否使用线性回归来运用到线性分类中呢?思路如下:

- 将线性分类的输出也看做线性回归输出的实数集的一部分:

- 在二元分类数据集 上运行线性回归算法

- 返回

Heuristic

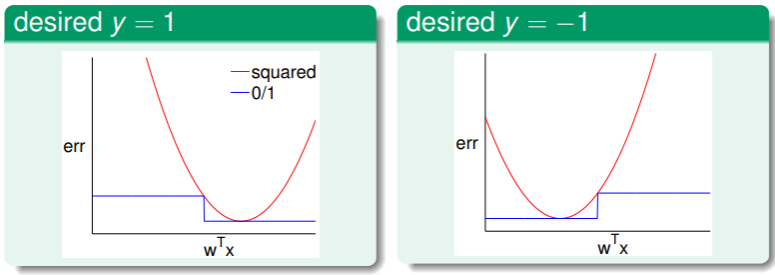

试着分析这种启发式(heuristic)学习的可行性:

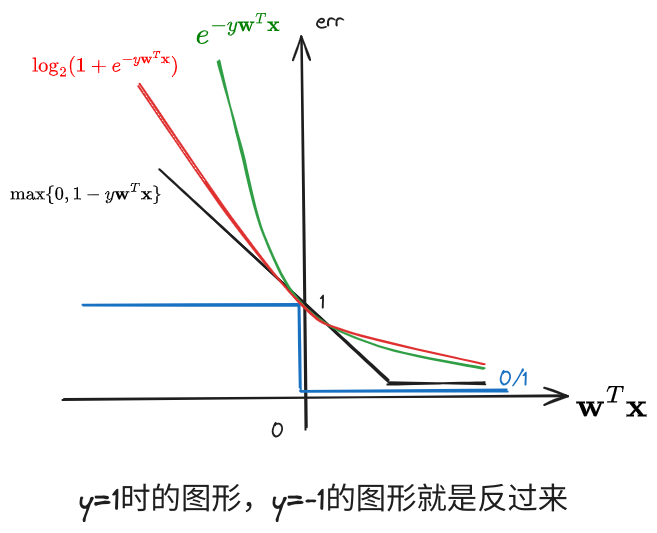

- 二元分类的错误评估是 ,线性回归的错误评估是 ,他们的函数图像是:

可以看出, ,那么我们联系之前 VC Dimension 的内容,其中对分类问题的错误概率作出估计是:

可以看出, ,那么我们联系之前 VC Dimension 的内容,其中对分类问题的错误概率作出估计是:

,如果进一步放宽 upper bound,以 代之,则得到

,此时,我们能够通过线性回归算法以较高的效率获得一个较宽的上界,因此若将 作为基准,即二元分类中的 ,然后从此迭代,就可以有效地降低 PLA/Pokcet 算法的执行时间。

练习:二元分类问题的错误上界

- 下面是 时的图形: